公司汽车类产品覆盖新能源车核心系统。公司目前产品分为三个部分,汽车类、工业类、 模具类。汽车类产品覆盖新能源车传动系统、悬挂系统、电气系统、电池系统、液压系统 等核心系统零部件。工业类产品包括清洗机配件、电机配件、注塑机配件等。模具类产品 主要是铝压铸产品的壳体,公司拥有自主设计模具的技术。

公司切入户储赛道,打开成长天花板。户储行业未来持续高增(2022-2025 复合增速 99%), 是目前最景气的赛道之一。公司发布关于获得客户家具储能产品铝部件定点公告,户储定 点项目生命周期为 5 年,每年销售总金额约 6 亿,公司预计 2022 年 Q4 开始量产。 公司拿下欧洲铝瓶定点,深化铝加工平台化。公司子公司和升铝瓶获得欧洲某餐饮设备、 奶油充电器等进口商和分销商铝瓶开发定点,铝瓶项目预计每年销售总金额约 8 亿人民币, 公司预计2022年Q4开始逐步量产。从性能角度看,铝瓶具有低温冲击性能好、质量轻(相对钢瓶而言)、抗腐蚀性强等优势,适合储存标准气体、特种气体、食品级气体等;从能耗 角度看,铝瓶具有可循环利用且回收能耗低、碳排放少的特点;从行业趋势角度看,铝瓶 符合终端消费差异化、高端化的发展方向。公司铝瓶项目定点为欧洲餐饮设备产品分销商, 我们认为公司的业务成功拓展有望引领行业趋势,促进国内铝瓶对钢瓶的替代。

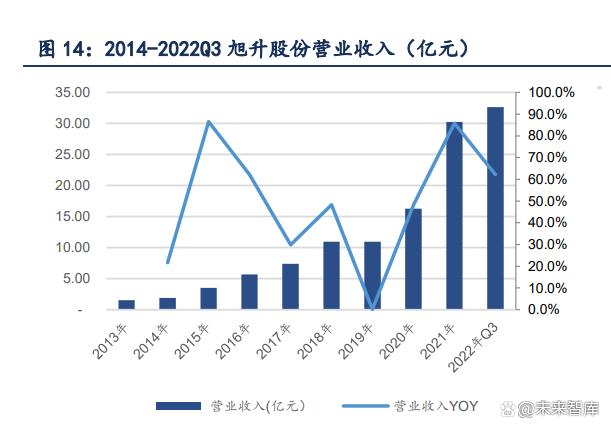

公司业绩进入高速增长阶段。2019-2021 年,公司营业收入从 10.97 亿元增长至 30.23 亿 元,整体保持快速增长的趋势,3 年 CAGR 为 40.20%。2019-2021 年及 2022Q3,公司归母净 利分别为 2.07、3.33、4.13、4.85 亿元,同比增长-29.66%、61.10%、24.16%、46.2%。在全球绿色低碳转型的政策环境下,特斯拉、长城等国内外主要新能源汽车厂商的产销有望 进一步提升,汽车零部件企业将随之受益,公司业务规模有望进一步扩大。

公司深度绑定特斯拉,客户集中度较高。2021 年,公司前五大客户营收占比为 66.2%,其中 特斯拉占比 39.93%,赛科利占比 9.55%,采埃孚占比 6%,长城汽车占比 5.4%,北极星占比 5.32%。公司 2013 年开始与特斯拉合作,至今特斯拉仍是第一大客户。近年来,公司积极 开拓业务范围,现已覆盖“北美、欧洲、亚太”三大全球新能源汽车的主要消费地区,并 在相应区域针对重点客户或潜力客户进行布局,北极星(Polaris)、采埃孚、长城汽车、 宁德时代等现均已成为公司的重要客户之一。